Stratégie et croissance : comment les sociétés de services pilotent l’incertitude en 2026

Julie Sergent

Content Manager

May 13, 2026

4 min

.jpg)

En 2025, le secteur des sociétés de services (ESN, cabinets d’audit et cabinets de conseil) a amorcé un tournant structurel majeur.

En 2026, l’incertitude devient le nouveau cadre de référence. Les dirigeants doivent arbitrer plus fréquemment, avec moins de visibilité, dans un contexte marqué par une pression accrue sur les marges, les budgets et les attentes clients.

La croissance des sociétés de services ralentit et repasse sous les deux chiffres. Si la reprise reste progressive, le contexte d’instabilité économique et géopolitique, la concurrence accrue et la pression sur les marges limitent fortement les perspectives d’expansion.

Les dirigeants doivent désormais construire des modèles capables de fonctionner durablement dans l’incertitude.

« Le principal défi aujourd'hui, c'est l'incertitude économique liée au contexte français et international. » — Florent Steck, Directeur Général, Interpath

44 % des dirigeants européens anticipent une croissance inférieure à 10 % en 2026. Si la dynamique reste positive, elle s’inscrit désormais dans un contexte nettement plus modéré. Cette prudence s’explique à la fois par les incertitudes économiques et géopolitiques actuelles, mais aussi par les effets durables des crises précédentes, dont les conséquences continuent de peser sur le secteur.

Ainsi, 47 % des entreprises de services européennes n’ont toujours pas retrouvé leur niveau de rentabilité d’avant 2020.

Face à un marché sous tension, l’enjeu pour les sociétés de services est désormais d’exécuter plus vite et plus efficacement. Cette évolution passe par un décloisonnement à trois niveaux :

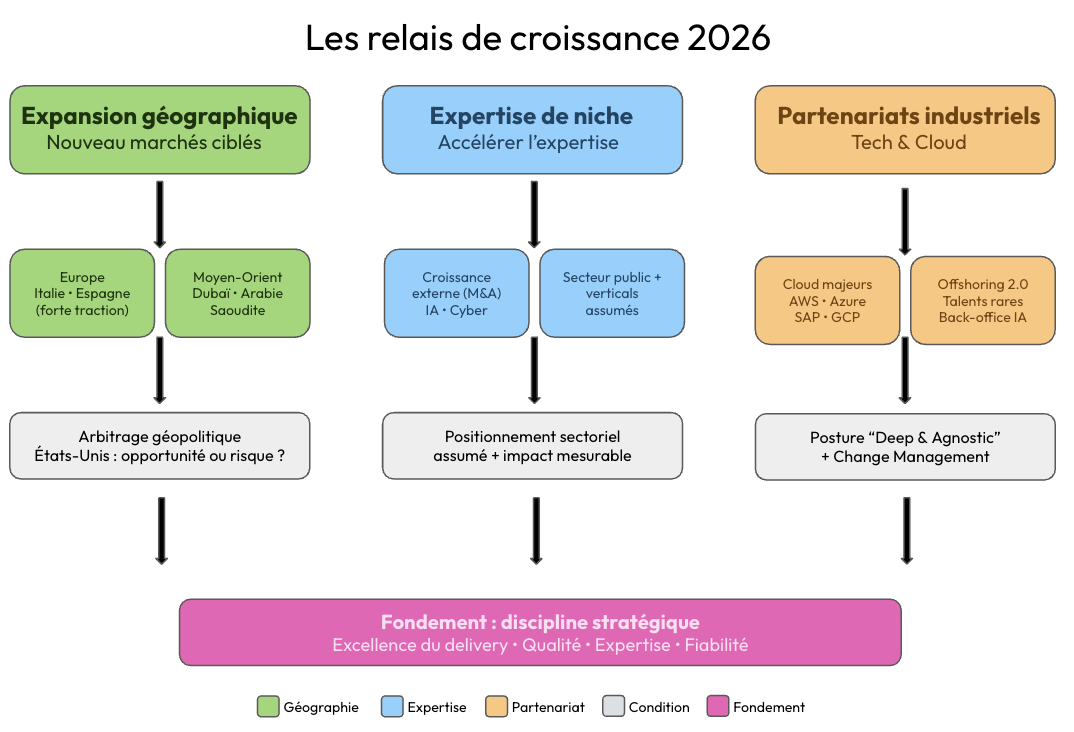

Les relais de croissance des sociétés de services se déplacent progressivement vers des modèles plus spécialisés, plus intégrés et davantage orientés impact.

En 2026, attendre un retour à la visibilité n’est plus une option viable pour les dirigeants et les entreprises. Décider dans un environnement instable devient la nouvelle norme, et l’attentisme représente désormais un risque stratégique à part entière.

La performance ne repose plus sur la solidité d’un plan figé, mais sur la capacité à ajuster rapidement ses hypothèses sans perdre sa trajectoire. Les entreprises raisonnent désormais sur des horizons plus courts, avec des fenêtres glissantes de 12 à 18 mois.

Dans ce contexte, la performance repose sur la combinaison de trois facteurs :

« Les arbitrages sont désormais réévalués en permanence et peuvent être décalés à court terme en fonction du contexte. » — Damien Lasou, Directeur Général, Expleo

Dans cet environnement instable, il devient essentiel de résister à la dispersion stratégique.

« Nous devons nous appuyer sur nos acquis et concentrer nos efforts sur les opportunités réellement à notre portée. » — Michael Girke, Associé, Wavestone

Cette logique ne s’applique toutefois pas à l’innovation, qui reste un levier structurant pour renforcer la valeur ajoutée délivrée au client et sécuriser son positionnement dans un environnement concurrentiel exigeant.

En 2026, la stratégie consiste autant à choisir ce que l’on ne fait plus qu’à identifier de nouveaux leviers de croissance.

.png)

Le ralentissement conjoncturel rend le marché des entreprises de services encore plus concurrentiel :

La saturation du marché devient avant tout stratégique : les positionnements généralistes perdent en valeur face aux offres hyper-spécialisées.

« Si l’on dégage une tendance, c’est celle d’un net durcissement sur le marché généraliste, contrastant avec la dynamique forte d'une recherche d’expertise pointue. Cette demande est portée par nos grands clients qui, face aux ruptures technologiques actuelles, ont besoin d'experts confirmés pour les accompagner dans ces évolutions, que ce soit en prestation ou en recrutement. » — Xavier Muller, Président, SFEIR

Les entreprises de services entrent dans une phase de recentrage stratégique et de recomposition des expertises. Cette évolution se traduit par des ajustements d’effectifs, un recentrage sur les offres cœur ainsi qu’un ralentissement de certaines initiatives de diversification.

En parallèle, l’évolution des expertises recherchées et la montée en puissance des compétences technologiques poussent les cabinets à repenser et optimiser leur portefeuille d’activités et de talents.

Enfin, les dynamiques de consolidation s’intensifient. Le secteur se financiarise sous l’effet des investissements massifs du private equity dans les entreprises de services, renforçant ainsi les tensions existantes :

« De nouvelles structures en réseau émergent, tandis que le capital-investissement s’impose progressivement en Europe comme un modèle majeur d’actionnariat. » — Patrick Oelze, Associé, Grant Thornton

Les grands groupes investissent également pour internaliser une partie des compétences historiquement confiées aux cabinets externes, renforçant la nécessité pour les entreprises de services de cibler leur expertise et d’apporter une réelle valeur ajoutée.

Les clients recherchent désormais :

Les sociétés de services agissent désormais comme accélérateurs et tiers de confiance, plutôt que comme simples exécutants.

2026 s’annonce comme une année de recentrage stratégique pour les entreprises de services. Dans un environnement durablement incertain, les acteurs les plus résilients seront ceux capables de renforcer leurs expertises clés, clarifier leur positionnement et construire une proposition de valeur clairement identifiable, sans se disperser au gré des opportunités.

Les clients attendent désormais des partenaires capables de démontrer un impact concret, d’accélérer l’exécution et de sécuriser les décisions stratégiques : l’enjeu est de renforcer l’impact du conseil stratégique.

.png)